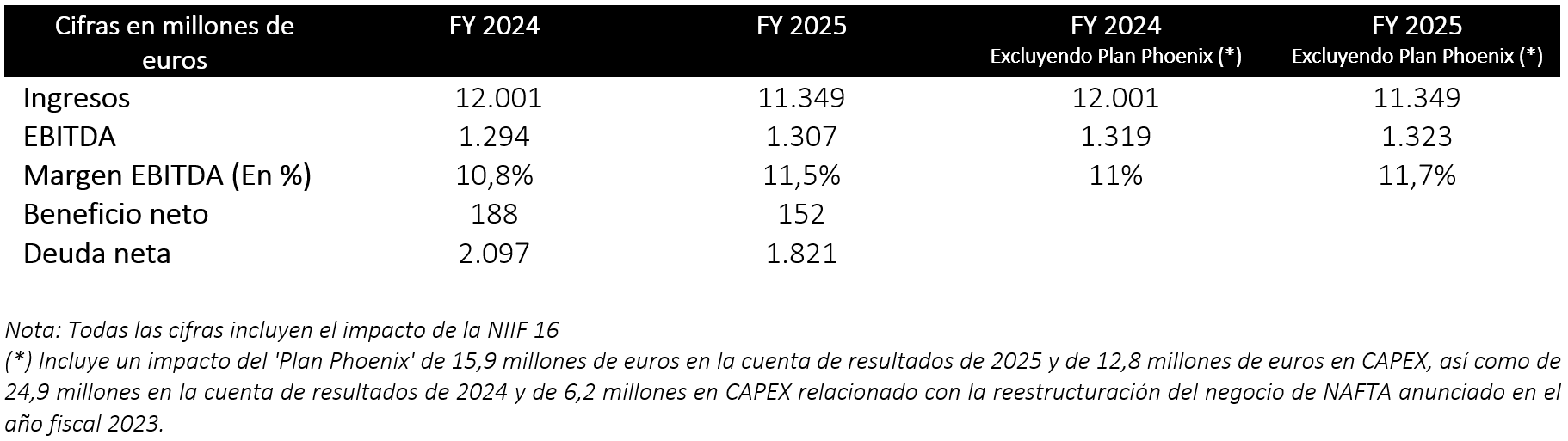

Gestamp, multinacional especializada en el diseño, desarrollo y fabricación de componentes metálicos de alta ingeniería para la industria de la automoción, obtuvo unos ingresos de 11.349 millones de euros en 2025, un 5,4% menos que en 2024, por el complejo e incierto entorno sectorial, marcado por la volatilidad en los volúmenes de producción, con caídas en regiones clave como Europa Occidental y NAFTA. La facturación también se vio impactada por la evolución desfavorable de las divisas en mercados clave en los que opera la compañía.

Precisamente en el contexto de 2025, un año marcado por el realineamiento de los objetivos de electrificación de diferentes fabricantes, Gestamp ha llevado a cabo acciones extraordinarias para adaptar su estrategia a una ralentización en la adopción del vehículo eléctrico. En esa línea, la compañía ha alcanzado distintos acuerdos de compensación con clientes con un impacto negativo de 52 millones de euros a nivel de EBIT. Estas medidas de flexibilidad demuestran la convergencia entre los objetivos de la compañía y los de los fabricantes con los que trabaja.

Por otra parte, el EBITDA de Gestamp se situó en los 1.323 millones de euros en 2025 (excluido el impacto del ‘Plan Phoenix’), en línea con la cifra de 2024. Las medidas de eficiencia, optimización de costes y mejora de la rentabilidad impulsadas por la compañía le permitieron situar el margen sobre EBITDA en el 11,7% a cierre de 2025, lo que supone un incremento respecto al 11% de 2024 (excluyendo el impacto del ‘Plan Phoenix’).

En esa línea, la compañía continuó dando pasos en su ‘Plan Phoenix’, que pretende acercar el margen de NAFTA al del resto de regiones en las que opera y situarlo en el doble dígito a finales 2026. En el ejercicio 2025 Gestamp cumplió sus objetivos y alcanzó un margen del 8,1%, frente al 7% de un año antes.

El complejo entorno sectorial también tuvo impacto en el beneficio neto de Gestamp, que se contrajo un 19% interanual, hasta los 152 millones de euros.

Francisco J. Riberas, presidente ejecutivo de Gestamp, ha asegurado que “

el contexto en el que hemos operado en 2025 ha vuelto a estar marcado por el menor dinamismo en la producción de vehículos en mercados mundiales clave, condicionado, entre otros, por una contenida penetración del vehículo eléctrico, lo que, unido a la incertidumbre regulatoria, ha impactado en la actividad de la compañía. No obstante, hemos seguido protegiendo la competitividad de Gestamp con medidas de eficiencia y control de costes, así como trabajando en la solidez financiera del balance, lo que nos han permitido adaptarnos a las fluctuaciones de la demanda, mejorar la rentabilidad de nuestro negocio y garantizar la creación de valor sostenido para nuestros grupos de interés”.

La deuda baja hasta niveles previos a la salida a Bolsa

A lo largo del ejercicio, la compañía ha seguido trabajando en el desarrollo de su estrategia de optimización del endeudamiento para reforzar su solidez financiera. En esa línea, Gestamp ha conseguido reducir su deuda neta en 276 millones en un año, hasta los 1.821 millones a cierre de 2025. Se trata del menor endeudamiento desde que la compañía debutó en Bolsa, en 2017, y permite situar el apalancamiento en un ratio de 1,4x EBITDA, en línea con el objetivo de la compañía encaminado a mantenerlo en un rango de entre 1 y 1,5x EBITDA.

Entre las iniciativas impulsadas en 2025 para reforzar el balance y reducir la deuda destaca el cierre en septiembre de un acuerdo con el Banco Santander por el que la entidad financiera -a través de Andromeda Principal Investments, S.L.U,- tomó una participación minoritaria en el capital social de cuatro compañías del Grupo, que serán las propietarias de los activos inmobiliarios de Gestamp en España. La operación, que ha permitido a Gestamp mantener el control de sus activos y la operación de su actividad industrial, ha tenido un impacto directo sobre la deuda neta de la compañía.

Asimismo, la compañía ha conseguido extender el vencimiento medio de su pasivo a un coste competitivo gracias a la colocación con éxito de 500 millones de euros en bonos senior garantizados y a la novación de una financiación sindicada por importe de 1.700 millones (1.200 millones de financiación senior y 500 millones de revolving credit) que ha implicado una ampliación de plazos y una mejora de condiciones.

Aumenta la eficiencia y crece el flujo de caja libre

En 2025, Gestamp ha continuado impulsando una estrategia de inversión eficiente para reforzar su competitividad, garantizando la aportación de valor sostenible al accionista. Ese enfoque ha permitido a la compañía elevar la rentabilidad del capital empleado (Return on Capital Employed (ROCE), en inglés) hasta el 15,8%, frente al 15% de 2024.

Asimismo, en el año el flujo de caja libre de la compañía alcanzó los 278 millones de euros (excluyendo el ‘Plan Phoenix’), por encima de los 178 millones de 2024 y superando el objetivo marcado para el ejercicio.

Las cifras alcanzadas en términos de flujo de caja libre y endeudamiento han permitido a Gestamp cumplir con las previsiones actualizadas para 2025 y reforzar sus palancas de rentabilidad y fortalecimiento del balance.

Perspectivas para 2026

Perspectivas para 2026

S&P Global Mobility prevé un estancamiento en la producción de vehículos a nivel global para 2026, con perspectivas divergentes en las diferentes regiones clave en las que está presente Gestamp.

En ese contexto, en el que es probable que persistan las incertidumbres y la presión de costes, así como una contenida pero menos volátil penetración del vehículo electrificado, Gestamp continuará poniendo el foco en el refuerzo de su posición financiera, el fortalecimiento del balance, la inversión eficiente, la mejora de la rentabilidad y la implantación de medidas de flexibilidad que le permitan superar en 2026 el margen sobre EBITDA actual y situar el ratio de conversión de flujo de caja operativo en el entorno del 35%.

Gestamp cuenta con una sólida cartera de pedidos de 47.500 millones de euros para los próximos cinco años.